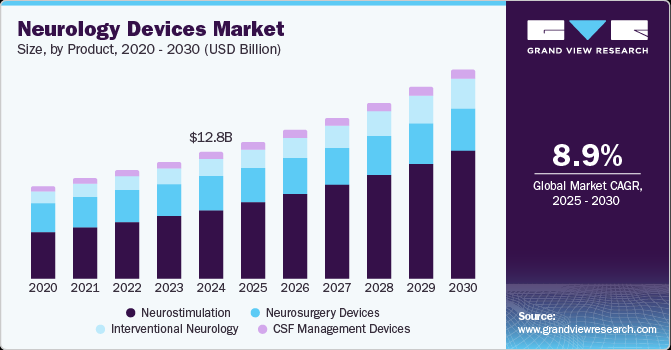

Рынок оборудования для нейрохирургии достиг $12,83 млрд

В 2024 году продажи нейрохирургического оборудования в глобальном масштабе составили $12,83 млрд. Почти 40% от общемировых затрат пришлось на североамериканский регион. Такие данные приводятся в обзоре Grand View Research, с которым Zdrav.Expert ознакомился в середине мая 2025 года.

В исследовании рассматриваются хирургические, а также диагностические и терапевтические неврологические устройства. Одним из главных драйверов рынка аналитики называют растущую распространенность неврологических расстройств, таких как болезнь Альцгеймера, болезнь Паркинсона и эпилепсия. По данным Всемирной организации здравоохранения (ВОЗ), в 2021 году во всем мире около 57 млн человек страдали деменцией, у 60–70% из которых наблюдалась болезнь Альцгеймера. К 2030 году число людей с деменцией может вырасти до 78 млн, а к 2050 году превысит 139 млн. Кроме того, во всем мире наблюдается быстрый рост инвалидности и смертности в результате болезни Паркинсона. В 2019 году количество людей, страдающих этим недугом, превышало 8,5 млн человек, а распространенность болезни Паркинсона за 25 лет выросла вдвое. Плюс к этому фиксируется усиливающееся бремя депрессии среди людей различных возрастных групп.

Наблюдающиеся тенденции приводят к росту спроса на устройства для нейростимуляции, такие как имплантаты транскраниальной магнитной стимуляции (TMS), стимуляции блуждающего нерва (VNS) и глубокой стимуляции мозга (DBS). В частности, TMS-изделия могут применяться для лечения депрессии, болезни Паркинсона, эпилепсии, слуховых галлюцинаций при шизофрении, обсессивно-компульсивного расстройства, амиотрофического латерального склероза и пр. В свою очередь, VNS-терапия нацелена на лечение эпилепсии. DBS-метод используется при терапии болезни Паркинсона, цервикальной дистонии, эссенциального тремора и др.

Положительное влияние на рассматриваемый рынок оказывает правительственное финансирование исследований неврологических расстройств для улучшения лечения и ухода. Такие недуги приводят к росту расходов на уровне государств, местных сообществ, семей и отдельных людей, а также к экономическому ущербу в связи со снижением производительности труда. Поддержка отрасли на правительственном уровне способствует разработке передовых продуктов и систем. Важную роль в развитии рынка играют технологические достижения, включая внедрение искусственного интеллекта и платформ удаленного мониторинга пациентов, создание миниатюрных имплантируемых устройств и беспроводных продуктов нового типа.

В 2024 году, как сказано в исследовании, сегмент нейростимуляции обеспечил 54,59% суммарной выручки. Оставшаяся часть расходов пришлась на решения интервенционной неврологии, нейрохирургическое оборудование и пр. С географической точки зрения лидирует Северная Америка с долей 39,7% от общемировых продаж. Значимыми игроками в глобальном масштабе являются:

- Medtronic;

- Johnson and Johnson Services;

- Penumbra;

- Microport Scientific Corporation;

- Stryker;

- Microvention Inc (Terumo Corporation);

- Codman Neuro (Integra Lifesciences);

- Abbott;

- Boston Scientific;

- Nexstim;

- LivaNova;

- Neuropace;

- electroCore;

- Axonics;

- Söring;

- CooperSurgical;

- Zimmer Biomet;

- Brain lab;

- Acandis.

Источник - zdrav.expert